Minden fundamentális vállalati elemzés első lépései között szerepel a teljes piac (a „torta”) méretének és növekedési ütemének becslése, amit a vállalatspecifikus előrejelzése követ.

A mobiljátékok piaca az elmúlt évtizedben nagy ütemben tudott növekedni, amelyet több strukturális tényező is hajtott:

- a nagy teljesítményre képes chipek fejlődése és megfizethetősége,

- az átlagos kijelzőméret tendenciózus növekedése, amely jobb játékélményt tesz lehetővé,

- a kínai piac, amely a lakosság elkölthető jövedelmének meredek növekedése és társadalmi változások miatt is egyfajta növekedési motorként szolgált.

Ebben a környezetben „rúgta be az ajtót” a koronavírus- világjárvány, hogy egy újabb löketet adjon a növekedésnek. A kialakult helyzetre a játékgyártók – logikusan – fejlesztői csapatuk bővítésével válaszoltak, újabb és újabb játékokat jelentettek be. A lelkes befektetők pedig egyre nagyobbra fújták a tőzsdei lufit.

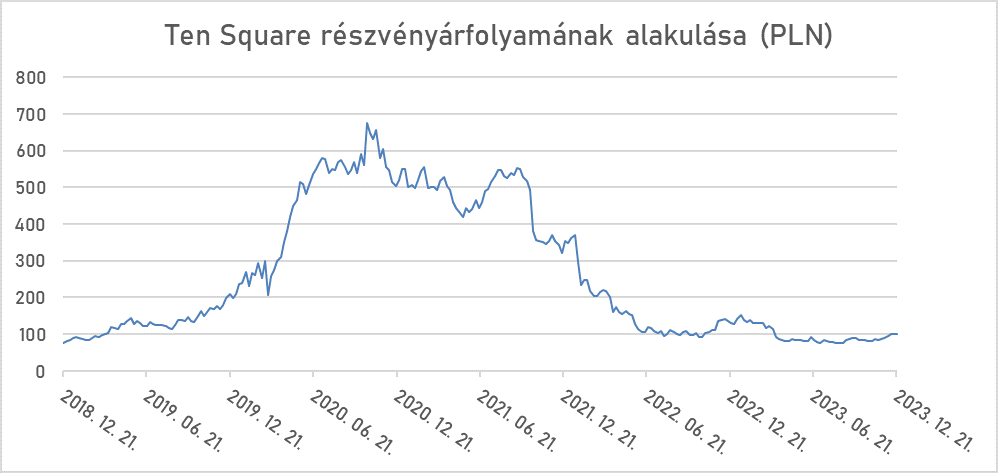

Egy szemléletes példa a lengyel cégek közül a Ten Square Games. A wroclewi székhelyű, de Varsóban, Berlinben, Bukarestben és az olaszországi Veronában is irodával rendelkező cég árfolyama közel 180 százalékot emelkedett a varsói börzén a COVID első évében, 2020-ban:

forrás: Bloomberg

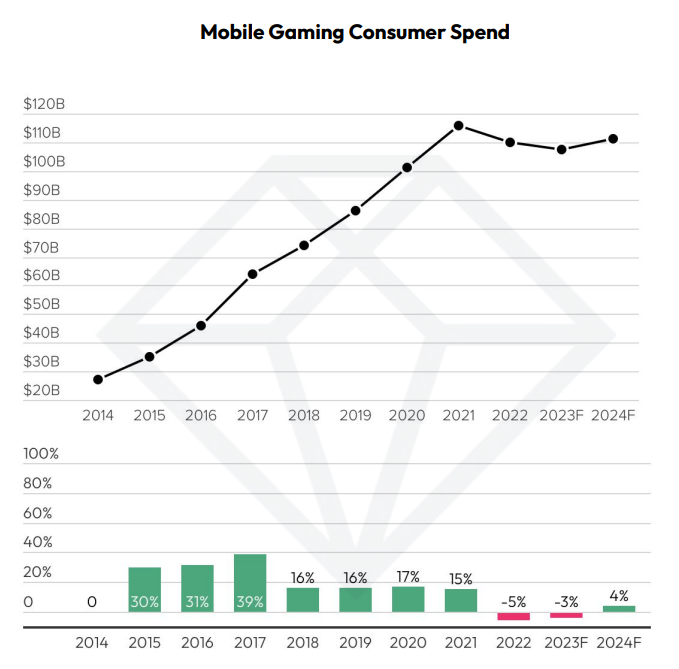

Magas értékeltségen forgott a papír, de a befektetők nagy növekedést is vártak a következő évekre. 2022-től kezdődően megváltoztak a piaci trendek, és nemhogy nem növekedett, hanem csökkent a piac egésze, ahogyan azt a Data.ai grafikája mutatja a mobiljáték-költések globális adatai alapján.

forrás: data.ai

A jóval óvatosabb (érdektelenebb?) fogyasztói bázis és a játék piaci verseny globális jellege miatt a Ten Square Games azonban nem tudta tartani a lépést a piaccal: új játékai nem váltak be, hónapról hónapra gyengébb letöltési adatokat közöltek. Bevételeik 2020 és 2022 között a negyedére estek, amit a kiábrándult befektetők drasztikus, mintegy 90%-os árfolyam korrekcióval „honoráltak”.

Végül 2023-ban stabilizálódott a cég (a letöltés számokat illetően), a menedzsment pedig elbocsátásokat jelentett be. Kiemelendő, hogy a vállalat továbbra is stabilan nyereséges, így a jó költségkontroll mellett az elemzők a következő évtől kezdve jelentősebb osztalék fizetését várják, miközben a cég a tőzsdei árazás alapján már nem tekinthető drágának. A részvény az utóbbi hónapokban már felfelé trendelt, közel 30%-ot drágult júliusi mélypontjáról. Úgy tűnik tehát, hogy a befektetők átárazták a céget, ami (újabb) fordulópontot jelenthet a papír tőzsdei életében, ha a kitűzött vállalati célok megvalósulnak.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”